子持ちサラリーマンがセミリタイア(FIRE)って現実的に可能なの?

子持ち夫婦がセミリタイアを達成するためには一体どのくらいの投資額が必要なのか、我が家の生活費を例に検討してみます。

前提となる我が家の家族構成はこちら。

- 夫:エンジニア

- 妻:専業主婦

- 子:娘1人(0歳)

それではさっそく子持ちサラリーマンがセミリタイアするためにはいくら必要なのか検討してみます。

※非常にざっくりとした計算ですので、あくまでイメージをつかむ上で参考していただければと思います。

子持ちサラリーマンの生活費

まずは支出の把握です。繰り返しになりますが我が家の家族構成はこちら。

- 夫:エンジニア

- 妻:専業主婦

- 子:娘1人(0歳)

子供一人家庭の月々の生活費は一般的に約30~36万円と言われています。

我が家ではマネーフォワードを利用して月々の支出を確認していますが、妻と2人暮らし期間の月々の生活費は約24万円程度でした。

子供が産まれてからは月々の支出は1〜2万円増といったところ。

しかし、これからは養育費やら保育園やらで出費額は増えていきます。

こういった出費も加味して月々の出費に換算すると、一般的に子供一人に対して平均約5万円プラスと言われています。

妻との二人暮らし約24万円に5万円を加えて、我が家の生活費はだいたい29万円程度となりそうです。

今回はシンプルに月30万円と仮定して計算を進めます。

平均ともそれほどズレてないな。

子持ちサラリーマンのセミリタイアに必要な資産額

完全なるリタイア、いわゆる【FIRE】を達成するために必要な資産額は、生活費の25年分が目安と言われています。

- 30万円 ✕ 12ヶ月 ✕ 25年 = 9000万円

9000万円…

いやー、目眩が。

一方、仕事量を半分に減らしながら生活費の半分をまかなうセミリタイア生活、いわゆる【サイドFIRE】であればシンプルにその半額。

- 15万円 ✕ 12ヶ月 ✕ 25年 = 4500万円

それでも4500万円…

まだ目眩がとまりませんが、FIREと比較するとだいぶ心理的なハードルは下がった気がします。

目標はセミリタイア。

いや、どっちも無理ゲーやん

15年間で4500万円の資産を築く!

セミリタイアに必要な月々の投資額

ザックリと必要な資産額はわかりました。

しかし、サラリーマンが単純に銀行に貯金していくだけでこの額を築くのは無理ゲーです。

そこで、投資による【複利のチカラ】をお借りします。

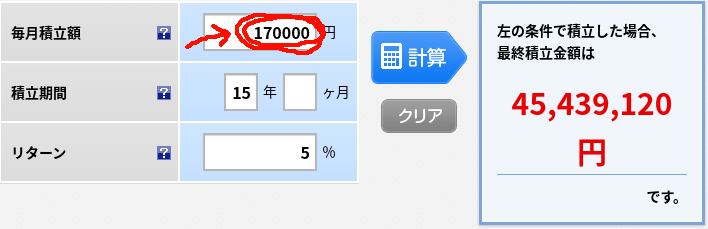

楽天証券の「積立かんたんシミュレーション」を使用すれば、無料で簡単に複利の計算ができます。

- 積立期間:私の場合は30歳から45歳の15年間を想定

- 年利:5% (過去実績から考えるとこのくらいが妥当)

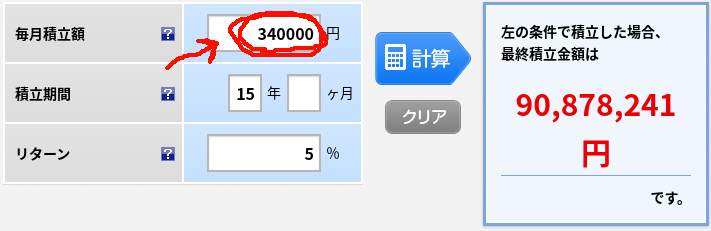

楽天証券の「積立かんたんシミュレーション」を使用して、完全リタイア【FIRE】に向けて9000万円を積み立てるために必要な投資額を計算すると、

FIREに必要な投資積み立て額は・・・月34万円!

はい、解散

毎月34万円の投入は私の収入からは厳しい数字ですが、これが現実・・・。

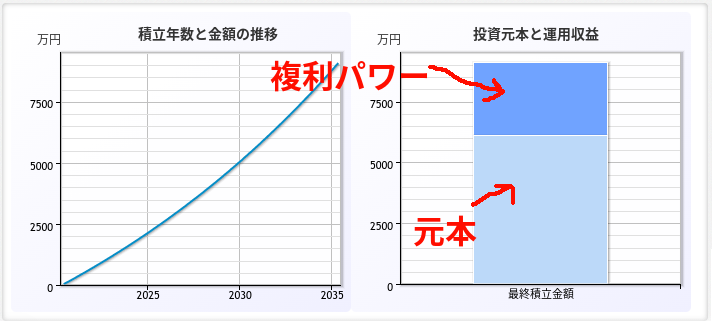

注目は複利のパワーですね。9000万円をつくるための元本は6000万円ちょっと。利率5%で15年運用するとざっくり元本が1.5倍になるイメージです。

一方セミリタイア【サイドFIRE】に向けて4500万円を積み立てるために必要な投資額を計算すると、

サイドFIREに必要な投資額は・・・月17万円!

もちろん半額です。当然ですが、こちらも元本比率は約1.5倍、約3000万円の元本が約4500万になります。

月々の投資額を下げるには?

目標金額を変えずに毎月の積立額を減らすためには2つの方法が考えられます。

- リターン(利率)を高める

- 積み立て期間を長くとる

リターンが高ければ当然積立額は少なくてすみますが、リターンの高さはリスクの高さの裏返し。

長期で維持できる利率はせいぜい5、6%だと思います。

ちなみに積立期間を15年から20年に変更すると、4500万円の積立金額を得るために必要な投資は月々17万から11万になります。

いかに若いうちから投資を始めるのが有利かよくわかりますね。

もっと早く気づきたかった。

- 月々17万円以上を投資として積み立てる!

資産形成を加速させる方法

資産形成をスピードアップする方法は2つ考えられます。

- 入金力を高める

- リスクをとる

順に見ていきましょう。

1. 入金力を高める

これは正攻法!地道ではありますが最強の近道だと思います。

入金力を高めるには、月々の収入を増やすか支出を減らすかの2択。

私は無駄な固定費を極力省いた上で、副業を全力で頑張って17万円の入金力キープを目指します!

まぁ、目標は高く…

2. リスクをとる

入金額が同じでも利率10%で運用ができれば当然スピードは格段にUPします。

ただし、先程も述べた通り高い利率は高いリスクの裏返し!

一晩で何千万も利益を出せるような投資方法は、一晩で何千万も失う可能性を秘めているということす。

私はレバレッジには手を出しません。

まとめ:子持ちサラリーマンのセミリタイアは不可能ではない

今回は私の家庭を例にリタイアに必要な投資額を簡単に試算してみました。

完全リタイアはかなりハード! セミリタイアもそれなりにハード!

- 子持ち夫婦の我が家がセミリタイアするにはざっくり4500万円は必要

- 年利5%、期間15年で4500万円作るためには月々17万円の投資が必要

月17万円と聞くと、「ウッ」とうめき声が出かけますが、これまでの貯金を投資に回しつつ、節約と稼ぐ力UPで入金力を高めれば、決して不可能な数字ではないと思います。

ジュニアNISAと積み立てNISAの夫婦分を合計すると月々の積立額は13万3千円になります。

非課税枠を効率的に使いつつ、追加で4万円を積み立てていくイメージですね。

入金力UPに努めます。